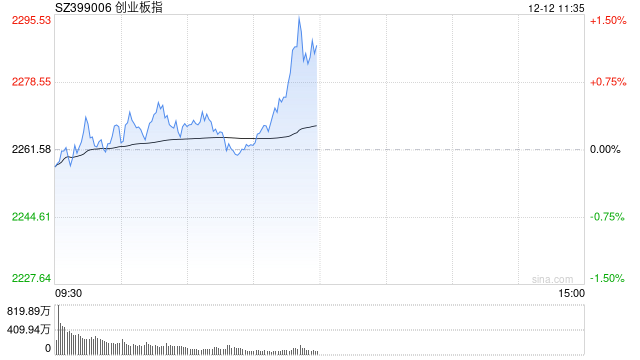

午评:指数低开高走创指半日涨超1% 冰雪产业概念早盘拉升

- 新闻

- 2024-12-12 11:54:06

- 422

专题:机构看好中国股市前景 A股有望走出跨年行情

12月12日消息,三大指数早盘低开高走盘中集体翻红,创指半日涨超1%。板块方面,冰雪产业概念早盘拉升,晶雪节能20cm涨停,莱茵体育、雪人股份、大连圣亚等盘中涨停;零售板块掀涨停潮,中百集团、友阿股份、友好集团等集体涨停;中药股震荡走强,盘龙药业涨停;人形机器人概念持续回调,奋达科技领跌;Sora概念股早盘探底,福石控股跌幅居前;机器视觉概念弱势调整,泰尔股份一字跌停。总体来看,个股涨多跌少,上涨个股超2900只。

截至午间收盘,沪指报3454.52点,涨0.64%;深成指报10934.26点,涨0.79%;创指报2294.87点,涨1.47%。

盘面上,冰雪产业、免税店、零售板块涨幅居前,PEEK材料、自动化设备、科创次新股板块跌幅居前。

热点板块:

1、冰雪产业

晶雪节能、莱茵体育、雪人股份、冰山冷热等多股上涨。

消息面上,国务院办公厅近期印发《关于以冰雪运动高质量发展激发冰雪经济活力的若干意见》提出,完善冰雪经济产业链条,促进冰雪经济区域协调发展、传承发展冰雪文化、推进冰雪装备器材产业高质量发展、优化发展冰雪旅游。

2、零售

茂业商业、中百集团、杭州解百、益民集团等多股活跃。

消息面上,中共中央政治局召开会议明确提出要“大力提振消费,全方位扩大国内需求”,并将消费提升至明年经济工作的重点任务之一。在当前外部环境不确定性增加的背景下,消费已成为稳定经济增长的关键因素。随着一系列促消费政策的逐步落实,消费市场呈现出积极复苏态势,特别是商贸零售、食品饮料等板块表现尤为突出。

消息面:

1、【人社部等五部门:自12月15日起个人养老金制度从36个先行试点城市(地区)推开至全国】人力资源社会保障部等五部门发布《关于全面实施个人养老金制度的通知》。自12月15日起个人养老金制度从36个先行试点城市(地区)推开至全国。所谓个人养老金就是个人自愿参加、市场化运营、国家政策支持的补充养老保险制度,个人自愿在特定账户存一笔钱,每年不超过12000元。与普通银行理财或基金、商业保险不同,个人养老金缴费,可享受延期征税的优惠政策,为推动个人养老金保值增值,通知要求优化产品供给,在现有理财产品、储蓄存款、商业养老保险、公募基金等金融产品基础上,将特定养老储蓄、指数基金纳入个人养老金产品目录。

2、【京津冀国家技术创新中心雄安中心正式启动运行】京津冀国家技术创新中心雄安中心今天正式启动运行,包括北大人民医院雄安医工交叉转化研究院合作项目、第四代半导体材料掺杂AlN外延片在内的多个自主创新性项目落地雄安新区。

3、【第十批国采正式开启 涉及企业和品种数量均创历史新高】第十批国家组织药品集中采购于今日上午8点在上海市奉贤区南桥新城展园路398号现场正式接受企业申报材料,本次集采涉及62个品种和263个品规,涉及企业和品种数量均创历史新高,其中既有33家企业竞争9家入围资格的西格列汀口服常释剂型,也有多个品种是在公立医院市场十亿级的品种,例如盐酸多柔比星脂质体注射液、拉氧头孢注射剂、哌拉西林注射剂、复方α-酮酸口服常释剂型、去甲肾上腺素注射剂、阿司匹林口服常释剂型,在去年的样本医院销售规模均超过20亿元。恒瑞医药、科伦药业、石药集团、正大天晴携多个品种参与。小财注:根据此前发布的第十批国采文件,第十批国采规则变动较多,例如取消50%价格降幅的保护机制,增加1.8倍熔断复活机制,且B证企业数量影响最后入围企业数量。

4、【南水北调工程累计调水767亿立方米 支撑北方地区超过16万亿元GDP增长】国新办举行新闻发布会,介绍南水北调东中线一期工程全面通水十周年有关情况。水利部副部长王道席介绍,工程将南方地区的水资源优势转化为北方地区的发展优势,截至今天,南水北调累计调水767亿立方米,支撑了北方地区超过16万亿元的GDP增长。

机构观点:

中信建投研报表示,市场表现层面,12.2-12.6低市盈率、小盘、金融地产表现居前,钢铁/煤炭/机械设备表现相对靠前。盈利层面,近1周农林牧渔、石油石化盈利预测上调靠前。景气层面,契税减免效果显现,二手房成交环比高增;车市高景气延续;产业链多数环节价格维稳,超30家光伏企业签订自律公约;需求增幅不及供给增幅,猪价面临压力;多地新一轮消费券发放启动。估值及交易热度层面,整体市场热度上行,供给侧改革相关行业热度改善。

中信证券研报称,对内,以旧换新国补支撑下白电、黑电销售数据持续向好;对外,家电企业整体对美出口敞口相对有限,无需过度悲观。展望未来,内需刺激政策有望进一步加码,建议重点关注受益于国补刺激的白电企业;内需预期有望反转的可选板块(小家电、投影)。

发表评论